Erhöhung der Geldmenge durch die Geschäftsbanken

Aktive Geldschöpfung der Banken

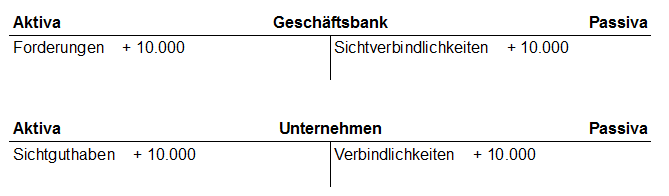

Kreditvergabe an Unternehmen

Analog zur Zentralbank können Kreditinstitute Geschäftsbankengeld schaffen, indem sie zusätzliche Kredite vergeben. So kann die jeweilige Bank einem Unternehmen beispielsweise einen Kredit in Höhe von 10.000 Währungseinheiten zur Verfügung stellen. Dann ergibt sich für die Bank und die Unternehmen folgende vereinfachte Bilanzen:

Ankauf von Wertpapieren

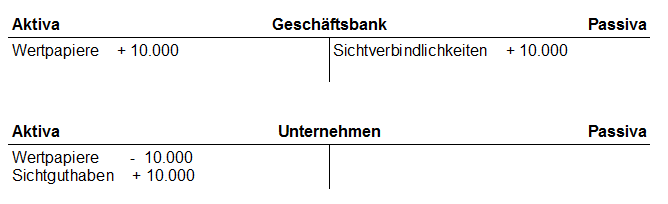

Neben der Kreditgewährung kann eine Geschäftsbank auch durch den Ankauf von Wertpapieren Geld schaffen. Kauft eine Bank zum Beispiel von einem Unternehmen Wertpapiere im Wert von 10.000 Währungseinheiten an, ergeben sich bei den daran beteiligten Wirtschaftssubjekte folgende Bilanzvorgänge:

Die Geschäftsbank verbucht ein Plus beim Wertpapierbestand von 10.000 Währungseinheiten. Dies zieht wiederum Verbindlichkeiten von 10.000 Währungseinheiten nach sich. Das Unternehmen verzeichnet einen Verlust am Wertpapierbestand im Wert von 10.000 Währungseinheiten und erhält dafür ein um 10.000 Währungseinheiten höheres Guthaben. Zu einer Verringerung der Geldmenge kommt es, wenn beispielsweise ein Kredit zurückgezahlt wird oder eine Geschäftsbank Wertpapiere an Unternehmen oder Privatpersonen verkauft. Da die Geschäftsbank ihre Aktiva zu Geld gemacht hat, spricht man in diesem Zusammenhang vom Aktivgeschäft der Bank bzw. von einer aktiven Schöpfung von Geschäftsbankengeld.

Passive Geldschöpfung der Banken

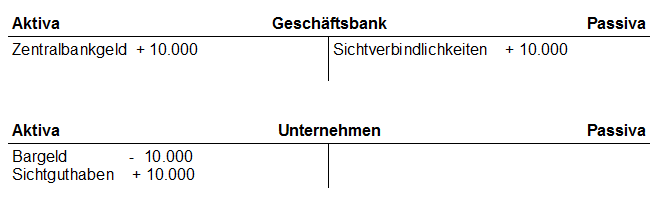

Alle Geschäftsbanken können im Verkehr mit der Zentralbank nur mit Zentralbankgeld ihre Verbindlichkeiten begleichen bzw. über dieses verfügen. Andererseits ist die Umwandlung von Zentralbankgeld in Geschäftsbankgeld möglich. Dies verdeutlicht die Bareinzahlung eines Unternehmens über 10.000 Währungseinheiten auf ein Bankkonto.

Je nach Geldmengendefinition hat sich diese verändert oder auch nicht. Geht man von der Geldmenge M3 aus, hat sich durch diesen Vorgang die gesamte Geldmenge (Bargeld und Geschäftsbankengeld) im Nichtbankensektor nicht erhöht. Auch Umbuchungen zwischen Konten unterschiedlicher Banken ändert die Geldmenge nicht. Da sich das Kreditinstitut passiv verhält, handelt es sich hierbei um ein Passivgeschäft. Wird unter Geldmenge die engere Definition M1 verstanden, verringert sich durch die Bareinzahlung auf ein Girokonto oder ein Sparbuch die Geldmenge.

Multiple Geldschöpfung der Geschäftsbanken

Schaffung von Geschäftsbankengeld durch Kreditvergabe

Da die Inhaber von Konten bei Geschäftsbanken jederzeit ihr Guthaben in Bargeld umtauschen können, stehen die Banken vor dem Problem Zahlungsmittel (Zentralbankgeld) auszugeben, das sie selber nicht schöpfen können. Dieses Liquiditätsproblem hat jede Bank bei der Schöpfung von Geschäftsbankengeld beispielsweise bei der Ausgabe von Krediten zu beachten. Daher hält jede Bank eine Barreserve, um mögliche Auszahlungen an die Bankkunden auch tätigen zu können. Zahlt beispielsweise ein Kunde 5.000 Währungseinheiten auf sein Bankkonto ein, erhält die Bank zusätzliche 5.000 Einheiten an Geschäftsbankengeld und schreibt dem Kunden diese als zusätzliches Guthaben auf seinem Konto gut. Von diesen 5.000 Einheiten an Geschäftsbankengeld kann die Bank nun einen Teil wieder verleihen, da die Banken aus Erfahrung wissen, dass eine einhundertprozentige Barreservehaltung nicht notwendig ist.

Rahmenbedingungen der Europäischen Zentralbank bei der Kreditvergabe

Die europäische Zentralbank schreibt den Banken vor auf Girokonten bei den nationalen Zentralbanken, in Deutschland die Deutsche Bundesbank, Mindestreserven anzulegen und bereit zu halten. Dabei richtet sich die Höhe jedes Institutes nach dem festgelegten Mindestreservesatz und der Mindestreservebasis. Seit dem 18.01.2012 liegt der Mindestreservesatz in der europäischen Währungsgemeinschaft bei 1 %. Dieser bezieht sich auf die Mindestreservebasis, die im weitesten Sinne alle Einlagen ausgenommen diejenigen von anderen Geschäftsbanken, der Europäischen Zentralbank sowie der Nationalbanken. Weiterhin können die Banken einen Freibetrag von 100.000 Euro von ihrem Mindestreserve-Soll abziehen. Da die Höhe der Einlagen täglich wechselt, wird auf Durchschnittswerte zurückgegriffen. Weiterhin wird die Mindestreserve auf Basis kurzfristiger Geldmarktzinssätze verzinst. Nach Abzug des Freibetrags könnte eine Geschäftsbank so aus eingezahlten 5.000 Euro wiederum 4.950 Euro verleihen. Bilanztechnisch sehe das dann wie folgt aus:

Die Frage stellt sich nun, ob der Kreditnehmer sich den Kredit in Bar auszahlen lässt oder ihn von seinem Konto auf ein anderes Konto überweist. Im Falle der Barauszahlung verliert die Geschäftsbank Bargeld, also Zentralbankgeld. Bei der Überweisung auf andere Konten ist es wichtig zwischen solchen zu unterscheiden, die anderen Geschäftsbanken zuzuordnen sind, und solchen die ebenfalls von der ursprünglichen Geschäftsbank eingerichtet wurden. So kommt es bei einer Überweisung von einem Konto der Geschäftsbank A auf ein Konto der Geschäftsbank B bei der Bank A zu einem Abluss von Zentralbankgeld. Wird hingegen nur Geld zwischen zwei Konten von Bank A verbucht, bleibt das Zentralbankgeld in voller Höhe erhalten und kann theoretisch für weitere Kredite neu vergeben werden. Insbesondere bei Banken mit einem weitverzweigten Filialnetz erhöht sich die Möglichkeit über die Überschussreserven hinaus aktiv Geld zu schöpfen.

Der Geldschöpfungsprozess durch die Geschäftsbanken

Möglichkeiten und Grenzen der Geldschöpfung

Gewährt die Geschäftsbank A einer Person oder einem Unternehmen einen Kredit, der auf das Konto einer anderen Geschäftsbank B eingezahlt wird, erhält diese Bank B zusätzliches Zentralbankgeld und die Möglichkeit weiteres Geld zu schaffen. Zwar muss Bank B eine Mindestreserve halten, diese liegt aber im Regelfall nie bei 100 %. Dadurch erhalten die Banken C, D, usw. weitere Möglichkeiten der Geldschöpfung. Dabei gilt natürlich die Einschränkung, dass jede Geschäftsbank mit Barabhebungen seitens ihrer Kunden rechnen muss. In diesem Fall verringern sich die Geldschöpfungsmöglichkeiten der einzelnen Banken. Unter der Annahme, dass dem Bankensystem ein 25-prozentiger Anteil (c = 1/4) des aktiv geschaffenen Geschäftsbankengeldes über Barauszahlungen verloren geht und einem Mindestreservesatz von 1 %, ergibt sich beispielhaft der nachfolgende Prozess der multiplen Geldschöpfung:

| Bank | Passive Depositen | Zufluss an Zentralbankgeld | Mindestreserve | Überschussreserve |

|---|---|---|---|---|

| A | 5.000,00 | |||

| B | 3.750,00 | 3.750,00 | 37,50 | 3.712,50 |

| C | 2.784,38 | 2.784,38 | 27,84 | 2.756,54 |

| D | 2.067,40 | 2.067,40 | ... | ... |

| ... | ... | ... | ... | ... |

| Bank | Aktive Depositen | Verlust an Zentralbankgeld | Bargeldabfluss im Nichtbankensektor | |

| A | 5.000,00 | 5.000,00 | 1.250,00 | |

| B | 3.712,50 | 3.712,50 | 928,13 | |

| C | 2.756,54 | 2.756,54 | 689,14 | |

| D | ... | ... | ... | |

| ... | ... | ... | ... |

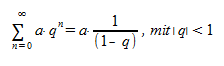

Jede Spalte bildet eine unendliche geometrische Reihe. Dabei gilt für die Summe einer unendlichen geometrischen Reihe im Allgemeinen die Formel:

Damit ergibt sich mit q = (1 - (1/4)) - (1 - (1/4)) · 0,01 = 0,7425 und a = 5.000 für die aktiv geschaffene Kreditsumme:

Einfluss der Barabhebungen, des Mindestreservesatzes und der Überschussreserve auf den Geldschöpfungsprozess

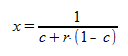

Die Formel für q lässt sich durch c und r ausdrücken. Dabei steht c für das durch Barabhebungen verloren gegangene Geschäftsbankengeld und r für den jeweiligen Mindestreservesatz. Der Geldschöpfungsmultiplikator für das Geschäftsbankengeld ergibt sich dann zu:

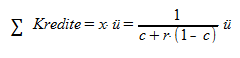

Dieser gibt unter den vorgegebenen Konditionen das mögliche Vielfache der ursprünglichen Kreditsumme an, das in den Geldkreislauf gelangen kann. Mit der vorgegebenen Überschussreserve ü lässt sich die Summe der zusätzlichen Kredite über folgende Formel berechnen:

Zusammenfassung

- Bei diesen Rechenbeispielen wurden mehrere in der Realität nicht immer zutreffende Voraussetzungen gemacht. So hat jede Bank die Überschussreserve direkt wieder zur Kreditvergabe genutzt.

- Weiterhin wurde davon ausgegangen, dass die Banken keine zusätzlichen Bargeldbestände besitzen und ebenfalls zur Kreditgewährung nutzen. Außerdem konnten die Überschussreserven direkt als Kredite weiter gegeben werden. Es bestand also immer eine Nachfrage nach frischem Geld.

- Die Banken hatten ebenfalls keine Möglichkeit weiteres Zentralbankgeld durch die Notenbank zu bekommen. Alle Darlehen wurden vollständig zur Zahlung von Rechnungen genutzt.

- Auf die Bedeutung der Bankfilialen und deren Anzahl wurde verzichtet. Neben den Sichtguthaben wurden Termin- und Spareinlagen für den Geldschöpfungsprozess nicht berücksichtigt.

- Trotz dieser vielen Einschränkungen muss die Bedeutung der Banken bei der Geldschöpfung betont werden. Im Gegensatz zur allgemeinen Meinung, dass die Zentralbanken im Großen und Ganzen für die Erhöhung oder Verringerung der Geldmenge zuständig sind, zeigt sich somit die Bedeutung der Geschäftsbanken.

Über den Autor

Jonas Pelkmann

Jonas Pelkmann, Wirtschaftsingenieur und Lehrer für Mathematik, Geschichte und Physik. Autor zahlreicher Artikel über die Große Inflation in Deutschland nach dem 1. Weltkrieg sowie Ursachen und Folgen von Inflation.